A股重拾升势,上证指数收涨0.59%报3299.7点,深证成指涨1.71%,科创50涨1.39%,北证50涨0.08%,万得全A涨1.31%,中证A500涨0.98%。创业板指涨近3%;北证50盘中大涨逾10%刷新历史新高,但收盘仅上涨0.08%。市场成交额超1.8万亿元,逾4300股上涨。

光伏板块今天大幅反弹,光伏50ETF(159864)收涨9.7%,近6个交易日涨超23%。消息面,10月18日,光伏行业协会发布文章《光伏组件当前成本分析:低于成本投标中标涉嫌违法》,针对光伏行业的内卷现象,呼吁企业不要低于成本销售。

《文章》指出协会将和各市场参与方一道关注最新招投标结果,如出现违反《招投标法》的招投标结果,将积极探讨通过行政监管和法律裁判解决问题的可能。华创证券指出,今年以来组件价格低位运行,光伏协会已经多次召开会议,以促进行业健康有序发展,此次光伏协会明确投标价格需高于成本,且表示将定期测算行业成本并公布。0.68元/W的成本底线有望限制行业无序竞争,组件价格有望迎来拐点。

行业协会引导的自律行为将引导光伏行业向健康的方向发展,叠加供需关系的逐步改善,价格有望迎来拐点。而且头部组件企业上调组件价格或也预示着组件价格已经阶段性见底,随着需求后续的回暖乃至超预期增长,组件价格有进一步回暖的可能性。

消息面方面,美国商务部10月21日起启动变更情况审查(CCR),考虑部分撤销中国晶体硅光伏电池的反倾销税和反补贴税(AD/CVD),并邀请相关各方发表意见,所涉产品为某些小型、低瓦数、离网晶硅光伏(CSPV)电池。

供给方面,近期市场有不少产业链供给侧改革的传闻。需求方面,9月国内装机数据回升,国内新增装机20.89GW,同比+32%、环比+27%,进入传统装机旺季终端需求呈现回升态势;前三季度累计装机160.88GW,同比+25%。出口方面,9月电池组件出口21.1GW,同比+10%,环比-17%,预计主要受欧洲暑休、亚洲部分新兴市场雨季等因素影响。

2023年我国光伏组件供应量占全球的86%,但产能利用率仅为44%,显示出严重的产能过剩。后续需密切关注政府出台的供给侧产能限制政策及相关措施的实施情况。政策的变化将直接影响行业的供需格局和企业的盈利能力。若后续供给侧产能限制政策出台,2025年或看到更明确的供给出清信号。目前短期事件催化下板块呈现估值修复行情,中长期投资机会还是需要关注停产限产等供给端变化。

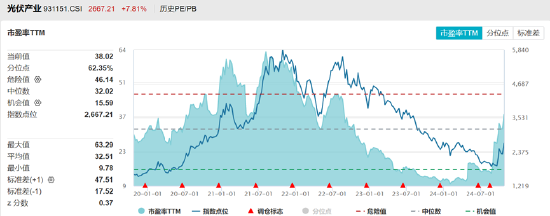

数据来源:wind

今日游戏ETF收涨3.14%。同是AI主题产业,10月涨幅已明显滞后于TMT板块中的通信、电子和计算机板块。消息面有AI应用不断迭代刺激,加上板块估值偏低,业绩有望反转,机构持仓不重等特征。今日游戏、影视板块出现补涨,影视ETF收涨3.02%。

基本面方面,2024三季度中国游戏市场收入创历史新高。游戏工委及伽马数据发布 《中国游戏产业2024年三季度报告》,三季度中国游戏市场实现收入918亿元,同增9%,环增23%;其中:移动游戏同增1%至657亿元,端游同增0.4%至169亿元,主机/单机及其他游戏受《黑神话:悟空》等驱动同比增长267%至92亿元。

招商证券指出,今年A股游戏板块表现疲软的一个重要原因是新游戏上线较少,相比之下,港股游戏公司如腾讯、网易、哔哩哔哩、心动等则推出了众多新游戏。但新游戏方面近期有望出现放量,四季度各家厂商均推进产品测试,随着新游戏的陆续上线,游戏公司的业绩或将在后期实现环比反转。

经历了前期的调整之后,游戏板块基本面后续有望边际好转。基本面上看,游戏板块受到“新游产品周期陆续开启+精品化游戏出海+AIGC驱动降本创新”多重利好。

AI催化方面,10月15日,OpenAI宣布开源了一款智能体工具——Swarm。这一轻量级框架专为多智能体系统设计,其核心功能在于能够创建并协调多个AI智能体,解决那些单个智能体难以应对的复杂问题。长期看,AIGC带来“降本创新”,技术投入应用后有望开启长景气空间,且AI技术的不断突破可能加速这个过程。目前,游戏板块估值仍处于适当位置,新游周期或带动基本面持续向好。

风险提示:投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。无论是股票ETF/LOF/分级基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

特约作者:国泰基金

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。